Підписатись на новини RSS

Підписатись на новини RSS

Податкові канікули, тимчасове скасування штрафів: департамент економіки інформує про підтримку підприємців в час карантину

Як інформують у департаменті економічної політики Львівської ОДА за порушення податкового законодавства, вчинені протягом періоду з 1 березня по 31 травня 2020 року, штрафні санкції не застосовуються, крім санкцій за:

● порушення вимог до договорів довгострокового страхування життя чи договорів страхування в межах недержавного пенсійного забезпечення, зокрема, страхування додаткової пенсії;

● відчуження майна, яке перебуває у податковій заставі, без згоди контролюючого органу;

● порушення правил обліку, виробництва та обігу пального або спирту етилового на акцизних складах, які застосовуються на загальних підставах;

● порушення нарахування, декларування та сплати податку на додану вартість, акцизного податку, рентної плати.

Протягом періоду з 1 березня по 31 травня 2020 року платникам податків не нараховується пеня, а нарахована, але не сплачена за цей період пеня підлягає списанню.

Не нараховується та не сплачується за період з 1 березня року по 31 березня 2020 року плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки, у власності або користуванні, у тому числі на умовах оренди, фізичних або юридичних осіб, та використовуються ними в господарській діяльності. Проте, оскільки податкові декларації щодо плати за землю за весь 2020 рік вже до 20 лютого цього року були подані платниками плати за землю (крім фізичних осіб) до органів державної податкової служби, їм цим Законом надано право подати уточнюючу податкову декларацію в якій відобразити зміни податкового зобов’язання із сплати плати за землю за відповідні місяці. Тобто в податковій декларації за період з 1 березня по 30 квітня буде відсутня сума плати за землю. Фізичним особам – платникам плати за землю перерахунок буде здійснюватися відповідними органами державної податкової служби.

Податок на об’єкти нежитлової нерухомості, відмінні від земельної ділянки, які перебувають у власності фізичних або юридичних осіб, не нараховується за період з 1 березня по 31 березня 2020 року.

Тимчасово звільняються від нарахування та сплати ЄСВ за періоди з 1 по 31 березня та з 1 квітня по 30 квітня 2020 року за себе:

● фізичні особи – підприємці;

● особи, які провадять незалежну професійну діяльність (наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності;

● члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах

Таке звільнення від сплати ЄСВ поширюється також на платників, якими не отримано дохід (прибуток) у звітному кварталі або окремому місяці звітного кварталу.

Надано органам місцевого самоврядування у 2020 році право прийняти рішення про внесення змін до прийнятого, рішення про встановлення місцевих податків та/або зборів щодо зменшення ставок єдиного податку.

На період, що закінчується останнім числом місяця, в якому завершується дія карантину, звільняються від оподаткування податком на додану вартість операції з ввезення на митну територію України та/або операції з постачання на митній території України товарів (в тому числі лікарських засобів, медичних виробів та/або медичного обладнання), необхідних для виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій коронавірусної хвороби (COVID-19), перелік яких визначено Кабінетом Міністрів України.

До 30 червня 2020 року, для здійснення заходів щодо запобігання виникненню і поширенню коронавірусної хвороби (COVID-19) звільняються від сплати ввізного мита товари (в тому числі лікарські засоби, медичні вироби, медичне обладнання), необхідні для виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій коронавірусної хвороби (COVID-19), перелік яких визначено Кабінетом Міністрів України.

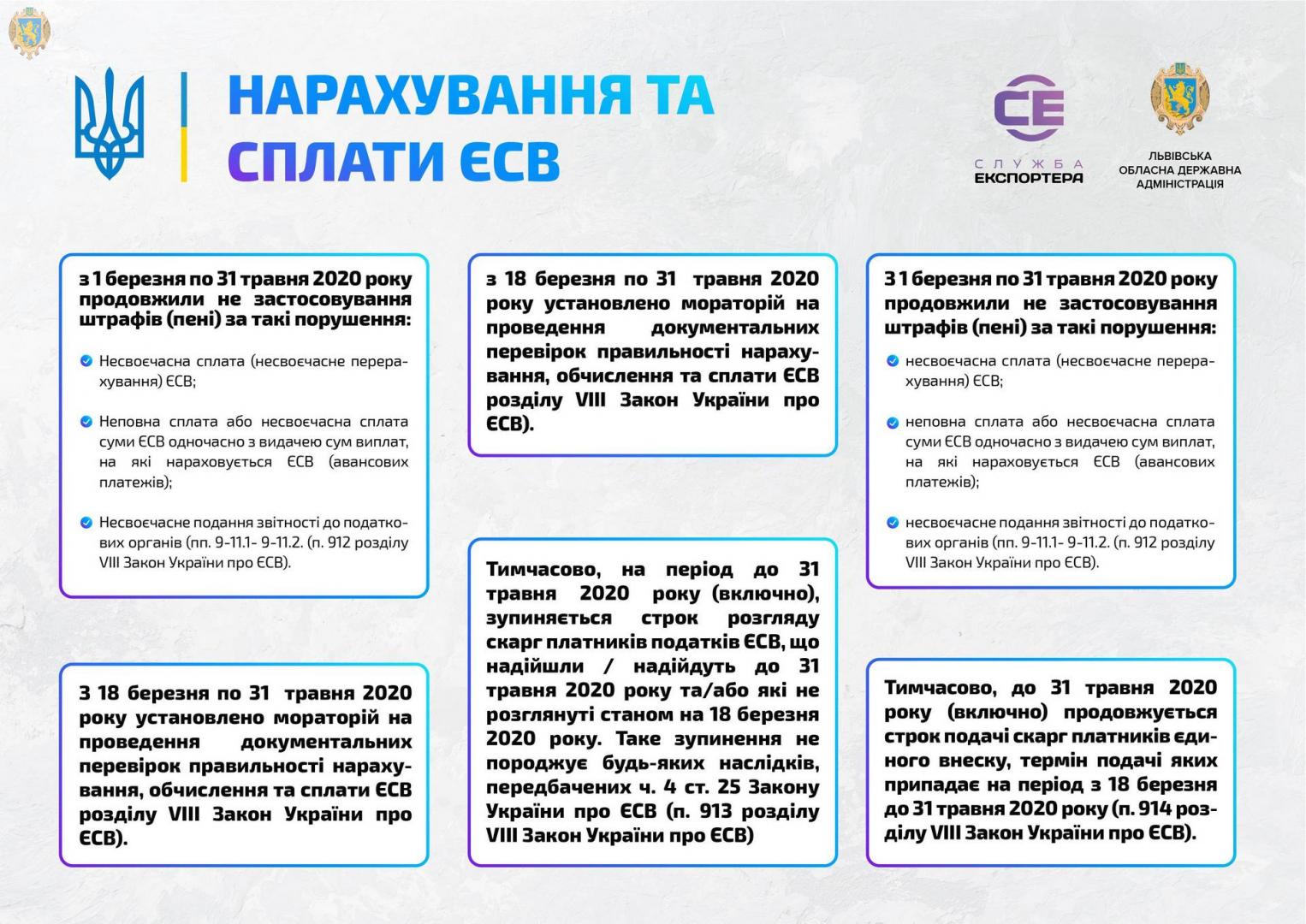

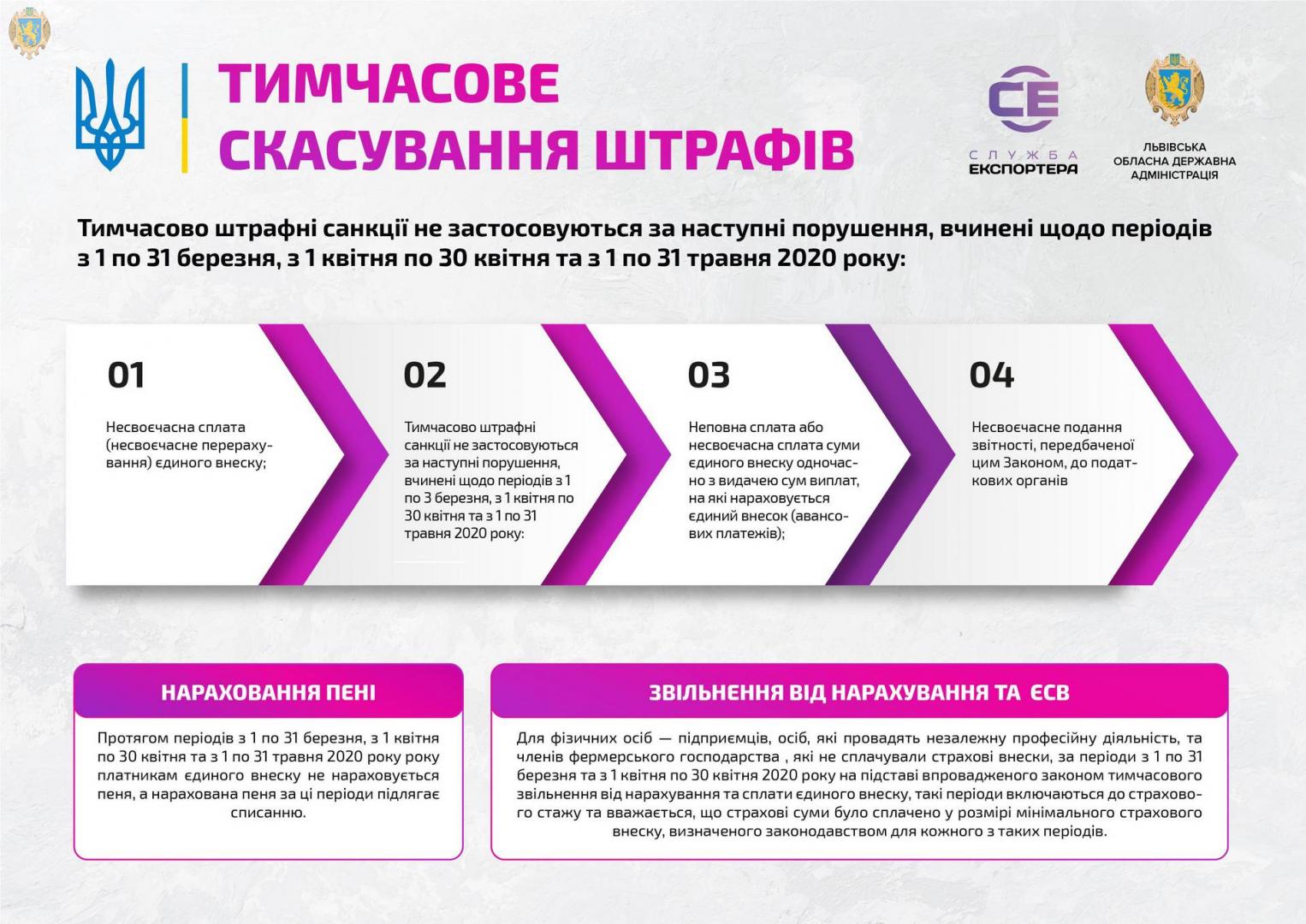

Тимчасово штрафні санкції не застосовуються за наступні порушення, вчинені щодо періодів з 1 по 31 березня, з 1 квітня по 30 квітня та з 1 по 31 травня 2020 року:

● несвоєчасна сплата (несвоєчасне перерахування) єдиного внеску;

● неповна сплата або несвоєчасна сплата суми єдиного внеску одночасно з видачею сум виплат, на які нараховується єдиний внесок (авансових платежів);

● несвоєчасне подання звітності, передбаченої цим Законом, до податкових органів. При цьому частина друга пункту 7 частини 11 статті 25 цього Закону щодо такого порушення, вчиненого щодо періодів з 1 по 31 березня та з 1 квітня по 30 квітня 2020 року, не застосовується.

Протягом періодів з 1 по 31 березня, з 1 квітня по 30 квітня та з 1 по 31 травня 2020 року року платникам єдиного внеску не нараховується пеня, а нарахована пеня за ці періоди підлягає списанню.

Для фізичних осіб — підприємців, осіб, які провадять незалежну професійну діяльність, та членів фермерського господарства , які не сплачували страхові внески, за періоди з 1 по 31 березня та з 1 квітня по 30 квітня 2020 року на підставі впровадженого законом тимчасового звільнення від нарахування та сплати єдиного внеску, такі періоди включаються до страхового стажу та вважається, що страхові суми було сплачено у розмірі мінімального страхового внеску, визначеного законодавством для кожного з таких періодів.

Також відповідно до ЗУ № 540-IX від 30.03.2020 передбачено збільшення річних лімітів для ФОП:

для 1-ї групи - з 0,3 млн грн до 1 млн грн;

для 2-ї групи - з 1,5 млн грн до 5 млн грн;

для 3-ї групи - з 5 млн грн до 7 млн грн.

Новини за темою

Обласна комісія ТЕБ І НС сьогодні розгляне посилення карантинних обмежень на Львівщині

25 січня 2022

У зв’язку із збільшенням хворих на коронавірус обласна комісія ТЕБ І НС сьогодні прийматиме рішення щодо посилення карантинних обмежень. Зокрема, від завтра усі заклади освіти, окрім дошкільних, мають перейти на дистанційну форму навчання. Про це повідомив сьогодні керівник департаменту охорони здоров’я Львівської ОДА Орест Чемерис. «Ми проаналізували захворюваність дітей і зазначу, що з 11 по 24 січня у 1754-х дітей підтвердився Covid-19. Окрім того, є позитивна динаміка наповненості дитячих ліжок і станом на сьогодні 165 дітей є на лікуванні у стаціонарах”, - зазначив Орест Чемерис. Також він зазначив, що під час засідання комісії департамент охорони здоров’я ЛОДА пропонуватиме заборонити проведення будь-яких розважальних заходів. Окремо діятимуть обмеження щодо перевезень у громадському транспорті, зокрема, дозволені будуть лише перевезення із заповненістю не більше 50% пасажирів. Якщо динаміка із захворюваністю в області буде зберігатись або ж далі зростатиме, то з 1 лютого припинять роботу закладів громадського харчування із дозволом працювати лише “на виніс”. «Для того, щоб стримати поширення коронавірусної інфекції та статистики до зменшення серед дитячого населення, ми змушені вдаватись до таких дій», - додав Орест Чемерис.

«Вакцинація не зупинить пандемію, якщо ми будемо нехтувати карантинними обмеженнями», - Орест Чемерис

31 грудня 2021

Ситуація із захворюваністю на коронавірус в області залишається стабільною. Проте можливо вже за місяць Львівщина може зіштовхнутися з новою хвилею коронавірусної хвороби. «Нагадаємо, цього року ми пережили дві хвилі захворюваності, з яких найважчою була осіння хвиля. Одночасно понад 3500 в області потребували стаціонарного лікування, фіксували значну кількість виїздів екстреної медичної допомоги – понад 230 щодоби. Підсумовуючи цей рік, ми повинні розуміти, що ковід залишиться і у 2022 році, тому потрібно вакцинуватися, адже цьогорічний досвід показав, що вакциновані хворіють набагато легше, і якщо і потрапляють на стаціонарне лікування, то найчастіше через погіршення супутніх патологій, спровокованих коронавірусом», - зазначив директор департаменту охорони здоров’я Львівської ОДА Орест Чемерис. Він також додав - якщо проаналізувати досвід минулого року, то показники захворюваності і в межах області, і в межах країни та світу, доводять, що вакцинація є ефективною. «Закликаємо неухильно дотримуватися карантину – це вже рутинний перебіг нашого життя! Вакцинація не зупинить пандемію, якщо ми будемо нехтувати карантинними обмеженнями», - наголосив Орест Чемерис. Зазначимо, що першою дозою на Львівщині провакцинували 48% дорослого населення, з них 45% - другою дозою. Окрім того, 226 осіб отримали бустерну дозу вакцини, і 74 особи – додаткову.

Правила роботи у жовтому та червоному рівнях епіднебезпеки

6 грудня 2021

До 31 грудня 2021 року в Україні діє карантин. У зв'язку з чим діють спеціальні правила зонування регіонів України. Державна комісія ТЕБ та НС встановила з 23 вересня 2021 року «жовтий» рівень епідемічної небезпеки поширення COVID-19 на території всіх регіонів України. У межах жовтого рівня заборонено: Відвідування закладів освіти, якщо на самоізоляції перебуває більш як 50% учнів та співробітників; Робота закладів освіти, в яких вакциновано менше 100% персоналу; Проведення масових заходів; Робота кінотеатрів, театрів та інших закладів культури; Робота закладів громадського харчування (окрім роботи на винос та доставки); Робота спортзалів, басейнів; Діяльність закладів з розміщення (крім готелів, санаторних і соціальних закладів); Міжобласні та міжнародні перевезення. Обмеження, передбачені жовтим рівнем, не будуть діяти, якщо всі працівники та відвідувачі матимуть один із документів: «жовтий» COVID-сертифікат або паперову довідку 063-О (чинні 30 днів); «зелений» COVID-сертифікат (чинний 365 днів); Міжнародне свідоцтво про вакцинацію (чинне 365 днів); іноземний COVID-сертифікат про щеплення вакцинами, дозволеними ВООЗ (чинний 365 днів); негативний результат ПЛР або експрес-тесту на визначення антигена (чинний 72 години). сертифікат про одужання від COVID-19 (чинний 105 днів із дати встановлення діагнозу). Тобто для роботи та відвідування закладів на жовтому рівні достатньо отримати хоча б одне щеплення та мати хоча б «жовтий» внутрішній COVID-сертифікат або тимчасово довідку 063-О, видану лікарем, який проводив щеплення. Термін дії “жовтого” сертифіката – 30 днів. Раніше він був чинним 120 днів. Нагадаємо, що мінімально можливі інтервали для доз вакцин: Comirnaty/Pfizer-BioNTech – 21 день, Moderna – 28 днів, CoronaVac/Sinovac Biotech - 14 днів, Oxford/AstraZeneca – 28 днів. Червоний рівень епіднебезпеки передбачає ряд обмежень, які запроваджуються в регіоні. Зокрема, забороняється: Робота закладів громадського харчування, окрім адресної доставки та замовлень навинос, Робота ТРЦ та інших розважальних закладів, кінотеатрів, театрів тощо, Робота закладів освіти, окрім дитячих садків і початкових класів шкіл, Робота непродовольчих ринків і магазинів, спортзалів, басейнів і фітнес-центрів, Проведення масових заходів; Робота закладів культури, окрім історико-культурних заповідників, проведення кіно- та відеозйомки. Важливо, що вказані обмеження не будуть діяти у тих випадках, якщо 100% співробітників (організаторів) та відвідувачів (учасників) вказаних закладів (заходів) будуть повністю імунізовані та матимуть зелений COVID-сертифікат, негативний результат ПЛР-тестування чи експрес-тестування на антиген (дійсний 72 години) або сертифікат про одужання. “Жовтий” COVID-сертифікат не буде чинним для роботи та відвідування громадських закладів на червоному рівні епіднебезпеки. Окрім того, чинними для будь-яких рівнів епіднебезпеки залишаються чинними такі норми: забороняється робота закладів освіти, якщо на самоізоляції перебуває більш як 50% здобувачів освіти та співробітників; забороняється перебування на вулицях без документів, що посвідчують особу забороняється самовільно залишати місце самоізоляції чи обсервації. Ці правила не скасовуються навіть за наявності COVID-документів. Робота банків, АЗС, ветеринарних магазинів, аптек та всіх продовольчих магазинів на червоному рівні не обмежується, проте обов’язковим залишається дотримання протиепідемічних правил. Водночас, починаючи з помаранчевого (сигнального) рівня, місцева влада може ухвалювати додаткові заходи щодо посилення протиепідемічних правил в регіоні. Рішення щодо скасування червоного рівня ухвалюється Державною комісією з питань техногенно-екологічної безпеки та надзвичайних ситуацій у разі досягнення регіоном показників, які характеризують відсутність ознак, які б відповідали вказаному рівню.

Як працюють заклади освіти в умовах карантину - роз'яснення МОЗ

3 грудня 2021

Освіта в умовах пандемії вимагає нових підходів не лише до способів навчання, а й нових методів для захисту життя та здоров’я учнів та освітян. Наразі існує низка норм та правил, якими визначаються особливості роботи закладів освіти під час пандемії. Йдеться про Постанову Кабміну №1236, у якій прописані карантинні правила кожного рівня епіднебезпеки та умови роботи освітніх закладів на зеленому, жовтому та червоному рівнях. Також організація роботи закладів освіти у час пандемії регулюється Постановою Головного державного санітарного лікаря №10. Там можна знайти рекомендації щодо запобігання поширенню коронавірусної хвороби. 8 листопада набув чинності Наказ, який включив співробітників закладів освіти до переліку тих, хто підлягає обов’язковій вакцинації проти COVID-19. Працівники, які до 8 листопада, не зробили принаймні одне щеплення проти коронавірусної хвороби мають бути відстороненні від роботи без збереження заробітної плати. Як працюють заклади освіти в умовах карантину? Жовтий рівень: Дозволяється працювати тим освітянам, які отримали принаймні одне щеплення проти COVID-19. Оскільки освітяни підлягають обов’язковим щеплення проти COVID-19, то щоб заклад працював потрібно 100% вакцинованих принаймні однією дозою співробітників. Можуть працювати без щеплення ті співробітники, які мають протипоказання до вакцинації, що підтверджено медичним висновком. Ті співробітники, які мають підтверджені протипокази до вакцинації, не підлягають відстороненню від роботи. Червоний рівень: Дозволяється працювати тим освітянам, які пройшли повний курс вакцинації проти COVID-19. У кожному закладі освіти мають бути 100% вакцинованих співробітників двома дозами; Якщо працівник отримав одну дозу вакцини, то не може бути відстороненим від роботи, але це також і не дозволяє йому проводити навчання в очному форматі; Працівники, які мають протипоказання до вакцинації, не підлягають відстороненню. Для підтвердження вони повинні надати медичний висновок про наявність протипоказів. Таким чином, заклади освіти, які перебувають у регіоні із червоним рівнем епіднебезпеки можуть працювати лише у випадку 100% вакцинації всіх співробітників двома дозами. У випадку, якщо співробітник має лише одну дозу, то відстороненню від роботи він не підлягає. Допоки всі співробітники не пройдуть повністю курс щеплення, заклад освіти не може працювати в очному форматі. Джерело: МОЗ

«єПідтримка»: як працюватиме програма цільового фінансування вразливих категорій бізнесу під час карантину

30 листопада 2021

Президентом України ініційовано програму підтримки бізнесу, який зазнав втрат під час карантину. Держава вдячна тим людям, які вакцинувались, і пропонує за рахунок коштів, наданих за участь в кампанії вакцинації, підтримати підприємства зі сфери культури, спорту, перевезень. Бізнес не тільки бачитиме увагу держави, а й лояльність своїх клієнтів. Хто зможе отримати 1000 грн? Виплати отримають усі повнолітні громадяни України, які мають повний курс вакцинації, незалежно від того, коли вони робили такі щеплення. Ця тисяча гривень не буде оподатковуватися, отримання коштів не є перешкодою для нарахування субсидій. Обов’язковою вимогою є отримання 2 доз антиковідних вакцин (підтвердження у додатку Дія або офіційним документом про вакцинацію). Не зволікайте, генеруйте сертифікати зараз. Яким чином 1000 грн отримуватимуть ті громадяни України, які наразі не мають додатка ДіЯ? Програма реалізовуватиметься в декілька етапів. Одразу від початку програми (1 етап) отримання коштів відбуватиметься через додаток ДіЯ. Це - найшвидший і найпростіший спосіб. На другому етапі (3 квартал 2022 року) буде запропоновано альтернативний механізм нарахування, над яким зараз працюють. Чи буде якийсь часовий ліміт на те, щоб витратити цю 1000 грн? Громадянин може скористатися нарахованою сумою протягом 4 місяців після дня надходження коштів. У разі невикористання сума буде повернена державі. Програма бонусних нарахувань розпочнеться з 19 грудня та триватиме впродовж наступного року. З якого джерела будуть залучені кошти для реалізації ініціативи Президента? Кошти буде виділено за рахунок збільшення видатків загального фонду Державного бюджету в обсязі 6 млрд грн. Чи вистачить коштів на усіх вакцинованих у разі збільшення кількості вакцинованих обома дозами? Держава закумулює стільки грошей, скільки необхідно, щоб забезпечити виконання всієї програми. Кількість людей, які вже вакцинувалися двома дозами, постійно збільшується, – тому зараз неможливо передбачити фінальну суму. Але ресурс у держави є. Цю допомогу отримають всі, хто вже має 2 щеплення. Чи плануються додаткові системи захисту додатку "Дія", щоб унеможливити списання коштів зловмисниками? Фінансові операції здійснюватимуться банками-партнерами, які мають надійні системи захисту платежів. Як можна буде віртуальною карткою оплачувати послуги ? Ці гроші можна отримати на руки? Чи на спеціальний рахунок? МінЦифри формує технічні вимоги підключення до програми для Банків-Емітентів. Банки-емітенти підписують договори інформаційної взаємодії та декларацію відповідності технічним вимогам, вносять MCC-коди для обмеження витрат за спеціальними банківськими картками. Безкоштовно випускають такі картки для населення. Громадяни у мобільному додатку Дія проходять коротку верифікацію, яка дозволяє їм отримати гроші на спеціальні банківські картки. Мінекономіки нараховує гроші на спеціальні карткові рахунки громадян – по 1 тис грн. Громадяни розраховуються грошима з підприємствами, які відповідають визначеним MCC-кодам. На першому етапі програми працюватиме такий алгоритм. Надання готівки не передбачене. Чи картка для зарахування допомоги буде платною? Чи буде комісія за обслуговування? Віртуальні картки – безкоштовні, жодних комісій за обслуговування не буде. Який повний перелік послуг, на які можна буде витратити 1000? Головна ідея програми – не тільки заохотити вакцинуватись, а й підтримати бізнес, який найбільше постраждав від пандемії. За цим принципом відбиратимуться послуги, на які можна витратити допомогу. Перелік послуг ще формується. Планується, що витратити кошти буде можна на: придбання залізничних та авіаквитків на внутрішні рейси, абонементи до спортзалів чи фітнес-клубів, відвідати кінотеатр, театр, музей чи виставковий центр, придбати книги (зараз опрацьовуємо процес реалізації). Наразі тривають перемовини з національними авіакомпаніями, які попередньо погодилися конкурувати за пасажирів із Укрзалізницею. Задля цього вони мають адаптувати ціни на квитки та розробити механізм їхнього придбання. Чи можна розрахуватись за рахунок допомоги за послугу, якщо вона коштує більше 1000 грн, наприклад, додавши власні кошти з іншого рахунку? Поки що розрахуватись можна тільки за послугу, вартістю до 1000 грн включно. Відбір підприємств-учасників програми Головна ідея програми – не тільки заохотити вакцинуватись, а й підтримати бізнес, який постраждав від пандемії. Це приблизно 6000 підприємств. До програми плануємо залучити підприємства будь-якої форми власності, що є резидентами України, юридичні особи та фізичні особи-підприємці. Зараз тривають консультації з бізнесом, ми зацікавлені, щоб коло учасників було якнайширшим. Для участі підприємствам потрібна наявність платіжного терміналу або онлайн точки продажів, відповідність основній діяльності та MCC-коду, перелік яких буде визначено постановою КМУ. Відбір здійснюватиметься на підставі MCC-кодів (коди типів витрат). Перелік кодів буде затверджений КМУ. Додаткової реєстрації для компаній для участі в програмі не потрібно. МСС код – це код, який закріплюється за платіжним терміналом банком, використовується для класифікації бізнесу за видами товарів або послуг, які він надає. Як буде контролюватися процес використання грошей через «Дію» – на спортзал, театр чи подорож Україною? Громадяни розраховуються грошима у підприємствах, які відповідають визначеним MCC-кодам. Держава контролює випадки нецільового використання коштів та блокує нечесних гравців ринку від участі у програмі.

«У період зимових свят важливо неухильно дотримуватися карантину», - Орест Чемерис

29 листопада 2021

Епідситуація на Львівщині станом на сьогодні є стабільною. Спостерігається зменшення кількості захворювань та позитивні тенденції щодо кількості осіб, які потребують стаціонарного лікування. За підсумками попереднього тижня, залишається високий відсоток молодих осіб, які звертаються за допомогою та тих, які потребують стаціонарного лікування від коронавірусу. Про це на щоденному брифінгу щодо епідситуації в області розповів директор департаменту охорони здоров’я Львівської ОДА Орест Чемерис. «Станом на сьогоднішній ранок 2415 осіб перебувають на лікуванні у стаціонарах області. На жаль, залишається велика кількість осіб, які перебувають у реанімаційних відділеннях, їх близько 100, окрім того, є велика кількість осіб, які продовжують перебувати на апаратах ШВЛ. Сьогодні особливу увагу акцентуємо на тому, що враховуючи і погодні умови, і період, який до нас приходить, період зимових святкувань, вкрай важливо всім дотримуватися правил карантину, не забувати про соціальну дистанцію, носіння масок та вакцинацію», - зазначив Орест Чемерис. Він також додав, що є п’ять індикаторних показників захворюваності, визначених постановою Кабміну № 1236 для віднесення регіону в ту чи іншу зону епіднебезпеки. На Львівщині вже упродовж тижня ці показники є нижчими від крайніх значень «червоної» зони. Проте, стабілізація епідситуації відбувається достатньо повільно, відсоток захворюваності знижується повільними темпами, достатньо велика кількість осіб і надалі потребують лікування. Все це стало підставою для звернення Львівської ОДА до уряду про те, що незважаючи на зниження індикаторних показників, Львівщину слід залишити у «червоній» зоні. «Найважливішим зараз є дотримання карантину і вакцинація. Вакциновані хворіють легше, ми спостерігали це у критичні моменти навантаження на госпітальну мережу, коли кількість вакцинованих осіб коливалася від 160 до 170 осіб, незалежно від того, скільки осіб перебувало на стаціонарі», - додав Орест Чемерис. Детальніше про вакцинацію в області станом на сьогодні - за посиланням. Зазначимо, що рішення про вихід Львівщини із «червоної» зони може прийняти лише державна комісія ТЕБ і НС.

На Львівщині склали 745 адмінпротоколів за порушення правил карантину: як працюють мобільні групи

22 листопада 2021

Львівщина продовжує перебувати у червоній карантинній зоні. Це зобов’язує населення дотримуватись елементарних правил протиепідемічних заходів – носити маски, дезінфікувати руки, дотримуватись соціальної дистанції. Аби призупинити поширення коронавірусної інфекції, держава закликає також громадян вакцинуватися. Контроль за дотриманням обмежувальних протиепідемічних заходів здійснюють підрозділи Нацполіції, працівники Держпродспоживслужби, працівники департаменту з питань цивільного захисту, органи місцевого самоврядування у складі оперативних мобільних груп. Вони виконують заходи реагування щодо порушників, які перебувають в громадських будинках, спорудах, громадському транспорті під час дії карантину без вдягнутих засобів індивідуального захисту. Упродовж тижня роботи мобільних груп провели 11 239 моніторингових обстежень, з них: 771 – інформування населення, у тому числі за підтримки ЗМІ. Моніторингові групи обстежили 1270 закладів громадського харчування; 4182 об’єкти торгівлі продовольчими товарами; 114 агропродовольчих ринків; 3678 об’єктів торгівлі непродовольчими товарами; 32 торговельно-розважальні центри; 579 аптек та оптик; 381 перукарня та салон краси; 230 одиниць громадського транспорту; 99 дитячих дошкільних закладів; 113 закладів загальної середньої освіти; 14 об’єктів з проведенням масових заходів; 542 інші об’єкти (АЗС, фітнес-клуби, гуртожитки, хостели, офіси, кінотеатри, клуби тощо). За результатами виявлених порушень склали 745 протоколів щодо порушення правил карантину, а саме: 89 в закладах громадського харчування; 344 по об’єктах продовольчої торгівлі; 204 по об’єктах торгівлі непродовольчими товарами; 20 на агропродовольчих ринках; 13 у торгово-розважальних центрах; 12 в аптеках, оптиках; 28 в громадському транспорті; 9 у салонах краси; 26 на інших об’єктах. До слова, у підрозділах дізнання ГУ Нацполіції розпочали 49 кримінальних проваджень за підробку документів (сертифікатів про вакцинацію) та скерували до суду з обвинувальним актом 8 кримінальних проваджень. Про викриття міжрегіонального угрупування, яке займалось підробкою документів, повідомили працівники Управління СБУ у Львівській області. До угрупування входило четверо осіб – це мешканці Львівщини та Запоріжжя. Порушників затримали за організацію схеми виготовлення фальшивих ПЛР-тестів та свідоцтв про вакцинацію. За даними СБУ, щомісяця вони виготовляли близько тисячі сертифікатів про вакцинацію та двох тисяч ПЛР-тестів, отримавши неправомірної вигоди майже на 3 млн гривень. Ілона Орнат

З 22 листопада в області невакциновані особи не зможуть користуватись приміським транспортом: рішення ТЕБ і НС

11 листопада 2021

Львівщина, як і багато інших областей України, продовжує перебувати в червоній епідеміологічній зоні. Це пов’язано з поширенням коронавірусної інфекції на території регіону. Про запровадження нових карантинних обмежень говорили сьогодні, 11 листопада, на засіданні обласної комісії ТЕБ і НС. За рішенням членів комісії, з 22 листопада на території Львівської області заборонять здійснювати перевезення пасажирів (окрім осіб, які не досягли 18 років) автомобільним та залізничним транспортом у внутрішньообласному сполученні, якщо у них немає при собі таких документів: Негативний результат тесту на COVID-19 (методом полімеразної ланцюгової реакції або експрес-тесту на визначення антигену коронавірусу SARS-CoV-2), зроблений не пізніше, ніж за 72 години до дня поїздки; Документ, що підтверджує отримання повного курсу вакцинації вакциною, яка дозволена Всесвітньою організацією охорони здоров’я; Міжнародний, внутрішній чи іноземний сертифікат, що підтверджує вакцинацію першою дозою вакцини (жовтий сертифікат) чи другою дозою (зелений сертифікат); Свідоцтво, яке підтверджує, що людина одужала від зазначеної хвороби. Отримати документи можна за допомогою мобільного додатка Портал «Дія». Обмеження не поширюються на: 1. перевезення легковими автомобілями. Кількість пасажирів не має перевищувати 5 осіб (разом з водієм), без урахування дітей віком до 14 років; 2. службові та/або орендовані транспортні засоби (ТЗ) підприємств, закладів та установ в межах кількості місць для сидіння і лише за маршрутом руху, про які проінформували органи Національної поліції не менш ніж за 2 дні; 3. пасажирів автомобільним транспортом у міжнародному сполученні за наявності у них вказаних вище документів. Перевізник при перевезенні автомобільним транспортом має поінформувати пасажирів про запровадження нових карантинних обмежень, а при перевезенні залізничним транспортом – перевіряти наявність у пасажирів наявність визначених документів. «В області продовжуємо спостерігати складну епідеміологічну ситуацію, яка найближчим часом не матиме покращення. Збільшується показник госпіталізації хворих на ковід. Зайнятість ліжок такими пацієнтами складає більше 60%. Львівщина потребує запровадження нових карантинних обмежень з огляду на ці негативні показники», - доповіла Наталія Тімко-Іванченко, керівниця Львівського обласного центру контролю та профілактики хвороб МОЗ. За іншим важливим рішенням комісії ТЕБ і НС, регіональні постачальники електроенергії зобов’язані не допустити відключення закладів охорони здоров’я області від електропостачання. Особливо це стосується медзакладів, які мають відділення (палати) інтенсивної або реанімаційної допомоги, а також допомагають пацієнтам з COVID-19. Отже, контроль за виконанням рішення (в частині перевезень) належить ГУ Нацполіції в області, Управлінню патрульної поліції у Львівській області департаменту патрульної поліції України, Західному управлінню Укртрансбезпеки, управління транспорту та зв’язку Львівської ОДА. Також голови райдержадміністрацій, міських, селищних та сільських територіальних громад мають забезпечити неухильне дотримання цих карантинних обмежень. Ілона Орнат

Керівникам автостанцій області наголосили на необхідності дотримання протиепідемічних заходів

4 листопада 2021

Керівникам автостанцій Львівщини наголосили на важливості дотримання карантинних обмежень під час надання станційно-касового обслуговування, а також при наданні послуг з перевезення пасажирів. Як зазначив начальник управління транспорту і зв’язку Львівської ОДА Степан Рудницький, статтею 44-3 Кодексу України про адміністративні правопорушення закріплено розмір штрафу для громадян і посадових осіб, які порушують карантинний режим. Так, за порушення правил щодо карантину, санітарно-гігієнічних, санітарно-протиепідемічних правил і норм, передбачених Законом України «Про захист населення від інфекційних хвороб», а також рішеннями органів місцевого самоврядування з питань боротьби з інфекційними захворюваннями, передбачено накладення штрафу на громадян від однієї до двох тисяч неоподатковуваних мінімумів доходів громадян. Зокрема, акцентували на необхідності дотримання наступних карантинних вимог: одночасного перебування в приміщенні автостанції не більше однієї особи на 10 квадратних метрів площі зали обслуговування пасажирів. організації місць для обробки рук спиртовмісними антисептиками з концентрацією активно діючої речовини понад 60% для ізопропілового спирту та понад 70% для етилового спирту. обмеження контакту між працівниками та пасажирами повинно здійснюватися шляхом організації екранів у касах продажу квитків (з плівки, скла, прозорого пластику тощо) та дотримання принципу соціального дистанціювання (1,5 метри) в чергах. допуску пасажирів та перебування в приміщенні автостанції лише у респіраторі або у захисній масці. не допускати утворення черг у місцях можливого скупчення пасажирів. У місцях потенційного скупчення пасажирів повинно бути нанесене тимчасове маркування для забезпечення дотримання дистанції не менше 1,5 метри. продаж квитків в межах кількості місць для сидіння, передбачених технічною характеристикою транспортного засобу або визначеної в реєстраційних документах на транспортний засіб. У нараді також взяли участь представники Управління патрульної поліції області та Західного міжрегіонального управління Укртрансбезпеки.

Львівщина входить у «червону» зону карантину

27 жовтня 2021

На території Львівщини з 00 год. 00 хв. 30 жовтня встановили червоний рівень епідемічної небезпеки. Таке рішення прийняли на позачерговому засіданні Державної комісії з питань техногенно-екологічної безпеки та надзвичайних ситуацій (ТЕБ і НС) 27 жовтня. В області застосовуватимуться обмежувальні протиепідемічні заходи, передбачені для даного рівня епідемічної небезпеки. Так, при запровадженні «червоного» рівня епідемічної небезпеки зберігаються всі попередні обмеження, а також забороняється: робота закладів громадського харчування, окрім адресної доставки та замовлень навинос, робота ТРЦ та інших розважальних закладів, кінотеатрів, театрів тощо, робота закладів освіти, окрім дитячих садків і початкових класів шкіл, робота непродовольчих ринків і магазинів, спортзалів, басейнів і фітнес-центрів, проведення масових заходів, окрім офіційних спортивних заходів і матчів командних ігрових видів спорту без глядачів, робота закладів культури, окрім історико-культурних заповідників, проведення кіно- та відеозйомки. В «червоній» зоні дозволяється робота банків, АЗС, ветеринарних магазинів, аптек та всіх продовольчих магазинів. У разі введення червоного рівня епідемічної небезпеки заклади освіти працюватимуть лише якщо 100% працівників мають “зелений” COVID-сертифікат. Обмеження червоного рівня не будуть застосовуватися за умови наявності у всіх учасників (відвідувачів), працівників та організаторів масових заходів, у тому числі релігійних, працівників кінотеатрів, театрів, музеїв чи інших культурних закладів, розважальних закладів, ТРЦ, закладів громадського харчування, ринків, спортзалів та басейнів «зеленого» COVID-сертифікату. Водночас місцева влада може ухвалювати додаткові заходи щодо посилення протиепідемічних правил в регіоні. Нагадуємо, що з 21 жовтня набули чинності нові правила перевезення пасажирів між областями. Для міжрегіональних поїздок у громадському транспорті потрібно використовувати або документ про щеплення проти COVID-19 або негативний результат тестування на COVID-19. Львівська ОДА закликає захистити себе та рідних. Знайдіть поблизу пункт чи центр вакцинації та запишіться на щеплення від COVID-19. Переглянути адреси доступних пунктів щеплення можна за посиланням: https://cutt.ly/4RhCG4y.

Водіїв громадського транспорту перевірятимуть на дотримання протиепідемічних заходів безпеки

30 вересня 2021

З 21 вересня на території Львівської області рішенням обласної комісії встановлено «жовтий» рівень епідемічної небезпеки поширення коронавірусу. Перевізникам наголошують на дотриманні заходів безпеки під час перевезень пасажирів в період карантину. З середини жовтня проводитимуть перевірки водіїв транспортних засобів. «Підприємства у галузі перевезень пасажирів зобов’язані дотримуватись вимог головного санітарного лікаря, зокрема проводити ранковий скринінг працівникам та не допускати до роботи тих, у кого температура 37 0 і вище. Також у водіїв та пасажирів повинні бути наявні засоби індивідуального захисту. Категорично заборонено перевозити пасажирів без масок. Після кожного рейсу здійснювати вологе прибирання транспортних засобів, використовуючи засоби з антибактеріальною дією”, - зазначив начальник управління транспорту та зв’язку Львівської ОДА Степан Рудницький. Також він повідомив, що минулого тижня, рівень вакцинації у колективах, які здійснюють транспортні перевезення становив 23 % і закликав працівників активніше долучатись до вакцинальної кампанії, аби вберегти себе та не наражати на небезпеку інших. Окрім того, Степан Рудницький акцентував, що по п’ятницях у приміщенні АС-2, що на вулиці Липинського працює пункт вакцинації. Начальник управління Патрульної поліції у Львівській області Роман Пилипенко наголосив, що за недотримання протиепідемічних заходів перевізниками та пасажирами передбачена адміністративна відповідальність. «Якщо водій проігнорував вимоги в період дії карантину, той його мають право притягнути до адміністративної відповідальності. Штраф від 17 до 34 тисячі гривень. Також, якщо пассажир у салоні траспорту перебуває без маски, не реагує на водія і його вину доведуть, його теж можуть притягнути до адмінвідповідальності. Сума штрафу від 510 гривень», - додав Роман Пилипенко.

Відсьогодні в Україні діє жовтий рівень епідемічної небезпеки: правила карантину

23 вересня 2021

З 00:00 год 23 вересня 2021 року на всій території України почав діяти жовтий рівень епідемічної небезпеки. Відповідне рішення ухвалила Державна комісія з питань техногенно-екологічної безпеки та надзвичайних ситуацій 21 вересня. У межах жовтого рівня заборонено зокрема: проведення масових заходів за участю більш як 1 особи на 4 кв. м площі будівлі або території, заповненість кінозалів та залів інших закладів культури понад 50% місць, заповненість спортзалів і фітнес-центрів не більше ніж 1 особа на 10 кв. метрів тощо. Заклади освіти працюватимуть за такими умовами: дитячі садки та 1-4 класи шкіл працюватимуть стаціонарно, 5-12 класи шкіл та інші заклади освіти вимагатимуть особливих умов. Для роботи у звичному режимі понад 80% персоналу закладу освіти мають бути щепленими хоча б одною дозою вакцини проти COVID-19. Водночас вимоги до жовтого рівня є пом’якшеними для вакцинованих. Обмеження жовтого рівня епіднебезпеки не будуть застосовуватися якщо всі учасники (відвідувачі) та усі організатори масових заходів, працівники кінотеатрів, театрів, музеїв чи інших культурних закладів, спортзалів та басейнів матимуть хоча б одне щеплення від COVID-19. Для роботи на жовтому рівні достатньо отримати хоча б одне щеплення та мати хоча б «жовтий» внутрішній COVID-сертифікат або тимчасово довідку 063-О, видану сімейним лікарем. Також тимчасово для безперешкодного відвідування закладів чи заходів дозволено мати негативний результат ПЛР-тестування чи експрес-тестування на антиген. Такий результат дійсний 72 години. Проте якщо в заклад або на захід потрапляє невакцинований відвідувач, включаються правила та обмеження жовтого рівня. Кінцеве рішення про те, чи надавати послуги тільки вакцинованим, чи дотримуватись всіх карантинних обмежень, залишається за власником бізнесу. Нагадаємо, що за останні три місяці 98,1% госпіталізованих із COVID-19 в Україні — невакциновані. Дізнавайтеся більше про заходи протидії COVID-19 за номером контакт-центру 0 800 60 20 19 та на сайті vaccination.covid19.gov.ua. Перелік центрів масової вакцинації та пунктів щеплень шукайте за посиланням: list.covid19.gov.ua.