Підписатись на новини RSS

Підписатись на новини RSS

«Компенсація за кредитами не є проблемою клієнта»: експерт розказав про особливості програми «Доступні кредити 5-7-9%»

На сьогодні на Львівщині видано понад 200 кредитів за програмою «Доступні кредити 5-7-9%» для мікро- та малого бізнесу. Це майже 300 млн грн. Нагадаємо, програма сприяє зменшенню ставок за кредитами.

«Наприкінці квітня уряд спростив умови участі у цій програмі. Зокрема, пом’якшив вимоги до обов’язкової прибутковості бізнесу, зняв обмеження щодо напрямків використання коштів та максимальної суми кредиту. І вже у червні програма в нашій області активно запрацювала», - зазначив голова Львівської облдержадміністрації Максим Козицький.

На Львівщині програмою «Доступні кредити 5-7-9%» скористалися підприємці, що працюють в основному в галузі сільського господарства, переробної промисловості, торгівлі, охорони здоров’я тощо. Отримані кредити допомагають їм реалізувати інвестиційні проекти, поповнити обігові кошти, рефінансувати кредити, які вони отримували раніше.

«Власне рефінансування раніше отриманих кредитів – це левова частка укладених кредитних договорів, - розповів голова правління Асоціації банків Львівщини Сергія Бойко. - Для банків це дуже добра можливість зменшити ризики. Також підприємці активно брали інвестиційні кредити, в основному на закупівлю обладнання і техніки».

Програма має суттєві переваги для позичальників.

«Найперше це те, що тут компенсація за кредитами не є проблемою клієнта. Позичальник сплачує свій відсоток - 5 чи 9, і не очікує щомісячне відшкодування з бюджету, як в інших державних або регіональних програмах, де компенсація часто надходить з запізненням, - пояснив Степан Бойко. - Перевагою також є те, що позичальник одночасно може скористатись дією іншої державної програми. Наприклад, аграрії мають можливість додатково отримати часткову компенсацію вартості сільськогосподарської техніки».

Однак не всі заявки можуть бути задоволені. Банк, оцінюючи ризики, зважає не лише на кредитну історію позичальників, а й пов’язаного контрагента. А також бере до уваги фінансовий стан позичальника.

«На жаль, малий бізнес часто не показує реальні доходи, занижує показники діяльності. Тож тут теж можуть бути проблеми, - зауважив банкір. - Також у кожного банку є свої вимоги до заставного майна. Скажімо, вживана техніка в одному банку може бути як забезпечення за кредитом, а в іншому - ні. Не всі основні засоби, які клієнти хочуть придбати, виступають основним забезпеченням. Часто клієнтам доводиться шукати альтернативну заставу».

Позичальники мають розуміти, що в деяких випадках розгляд заявки затягнеться, наголошує експерт. Наприклад, для рефінансу і кредиту на поповнення обігових коштів потрібно робити повний фінансово-економічний аналіз. Інколи доставка обладнання триває більше ніж 30 днів. Банк не бере в заставу майнові права (за винятком того обладнання, яке продають акредитовані продавці). Тому після 30-ти днів, коли закінчиться термін дії рішення щодо кредитування, потрібно повторно приймати рішення щодо видачі кредиту.

Неможливо рефінансувати такі кредитні продукти, як-от овердрафт, лізинг. Рефінансуванню підлягають лише строковий кредит та кредитна лінія.

На сьогодні з-поміж 20-ти банків-учасників програми за кількістю укладених договорів на Львівщині лідирують АТ «Кредобанк», банк «Львів» та «Ощадбанк». До речі, обласне управління останнього за кількістю угод - на другому місці в Україні серед усіх регіональних установ.

Довідково:

Державна програма «Доступні кредити 5−7−9%» запроваджена за ініціативи Президента України та Кабінету Міністрів України для підтримки інвестиційних проектів мікро- та малих підприємств. Її впроваджує Фонд розвитку підприємництва через банки-партнери, які володіють технологіями та активно кредитують цільову групу програми - мікро- та малі підприємства.

Програма на даний момент складається з трьох компонентів:

І. Компенсація відсотків

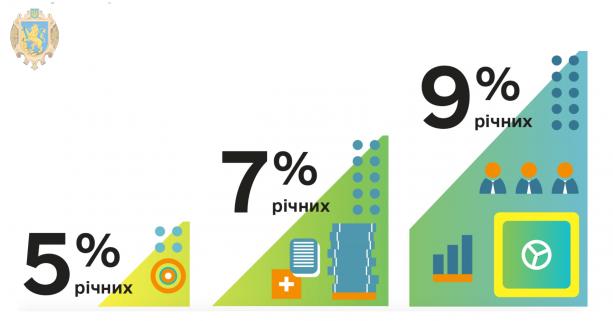

Програма дає можливість новоствореним та діючим малим та мікропідприємствам отримати інвестиційний кредит та кредит на поповнення обігових коштів для реалізації інвестиційного проекту під реальну ставку 5% річних - при річному доході до 50 мільйонів гривень та умові найму не менше 2-х нових працівників протягом кварталу, 7% річних - при доході до 50 мільйонів гривень без умови найму нових працівників та 9% річних - при доході від 50 до 100 мільйонів гривень з додатковим зниженням ставки 0,5% річних за кожне створене в період кредитування робоче місце, але не нижче 5% річних. Компенсації за відсотками надаватиме Фонд розвитку підприємництва. Максимальний термін кредиту - 5 років для інвестицій та 2 роки на поповнення обігових коштів, гранична сума - 3 мільйони гривень.

ІІ. Кредитні гарантії

Кредитні гарантії надаються за кредитами мікро та малих підприємств (ММП), які не володіють достатнім розміром майна для передачі його в забезпечення за кредитом або характеризуються підвищеними кредитними ризиками, наприклад, як новостворені підприємства. Завдяки кредитним гарантіям держава через Фонд розвитку підприємництва покриває частину кредитного ризику ММП, створюючи умови для залучення банківського кредиту. Державна підтримка у вигляді Кредитних гарантій надається виключно у поєднанні з підтримкою у вигляді Компенсації процентів за кредитами ММП, які відповідають вимогам програми.

ІІІ. Антикризові заходи

З метою мінімізації та подолання негативних наслідків на розвиток малого підприємництва України, зумовлених необхідністю запровадження карантинних заходів для запобігання поширенню гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, Урядом України запроваджений додатковий компонент в рамках програми для фінансової підтримки ММП.

Антикризовий пакет підтримки ММП запроваджений на час проведення карантину, або обмежувальних заходів та протягом 90 днів з дня його (їх) відміни. За цим пакетом малі підприємства можуть отримати 5-річні кредити на інвестиційні проекти з виробництва ліків, медичних виробів та обладнання і 2-річні кредити на поповнення обігових коштів для покриття витрат на оплату праці, орендні та комунальні платежі на суму до 3 мільйонів гривень з компенсацією відсотків до рівня 3% річних.

Антикризова програма також дає можливість рефінансувати існуючий кредит із компенсацією від держави повної суми відсотків (до рівня 0% річних для позичальника) до 31 березня 2021 року. Така опція доступна для підприємств з доходом не більше 10 мільйонів євро, що зберегли не менше 60% фонду оплати праці та не менш як 80% чисельності працівників у порівнянні з 1 березня 2020 року. Сума рефінансованого кредиту не обмежується, але максимальна сума одержаної позичальником державної підтримки за останні 3 роки не може перевищувати еквівалент 200 тисяч євро (з врахуванням компенсації за даною програмою).

З усієї програми на даний момент повною мірою реалізується компонент І. Компенсація відсотків, а компоненти ІІ. Кредитні гарантії та ІІІ. Антикризові заходи в процесі впровадження.

Основні умови кредитування за програмою «ДОСТУПНІ КРЕДИТИ 5-7-9%»

|

Цільова аудиторія |

юридичні особи, фізичні особи – підприємці |

|

Проекти, які фінансуються |

розширення діючого бізнесу, започаткування нового напряму бізнесу, start – up, фінансування оборотного капіталу, рефінансування існуючої заборгованості за кредитами |

|

Вид операції |

кредит; невідновлювана кредитна лінія |

|

Валюта кредиту |

гривня |

|

Строк кредитування |

|

|

Сума кредиту |

Мінімальна сума кредиту – 50 тис. грн. Максимальна сума – не обмежується. Позичальник/ ГПК не може перевищувати обмеження суми державної допомоги в розмірі, еквівалентному 200 тис. євро, за останні 3 календарних роки. |

|

Власний внесок |

На кредити для поповнення обігових коштів та кредити для рефінансування заборгованості власний внесок не вимагається. |

|

Процентна ставка |

0%-3%-5%-7%-9%

|

|

Разова комісія |

0,5% від суми кредиту/ліміту кредитної лінії |

|

Щомісячна комісія |

0,04% від суми кредиту щомісячно протягом першого року кредитування |

|

Графік погашення |

Можлива відстрочка сплати кредиту:

|

|

Забезпечення |

|

Ключові слова:

Доступні кредити 5-7-9%Новини за темою

Аграрії Львівщини упродовж останнього тижня залучили понад 200 млн гривень кредитів

6 травня 2022

Станом на 5 травня, в межах програми «Доступні кредити 5–7–9%» аграрії Львівщини залучили кредитів на суму 1 млрд 84 млн грн. Основна частина цієї суми була залучена за програмою портфельних гарантій 80%, тобто кредитних гарантій, які надає держава. На проведення комплексу весняно-польових робіт аграрії можуть залучити до 60 млн грн строком на пів року. Сплата за відсотками відсутня, потрібно тільки забезпечити для застави 20 % від суми кредиту, а решту суми гарантує держава. У заставу можна оформити майно клієнта або поручителя, обладнання, транспортні засоби, нерухоме майно, а також основні засоби, що купуються за кредитними коштами. Обмежень за кількістю землі в обробці немає. Але ключова умова – підпадати під визначення с/г товаровиробника. За інформацією Мінагрополітики України банками уже видано сільськогосподарським товаровиробникам 13 млрд 431 млн грн за програмою портфельних гарантій 80%. Граничний обсяг державних гарантій на портфельній основі у 2022 році, з урахуванням вільних лімітів 2021 року, становить 26 млрд 953 млн грн. З умовами отримання агрокредитів від державних банків ви зможете ознайомитися за посиланнями: «ПриватБанк»: https://cutt.ly/QGhlDKI; «Ощадбанк» https://cutt.ly/vF4ETcl; «Укргазбанк» https://cutt.ly/aF4Env6; «Укрексімбанк» https://cutt.ly/hGhxjd2.

Програма підтримки аграріїв на весняно-польові роботи від Ощадбанку: як залишити заявку

19 квітня 2022

З 28 березня в Ощадбанку стартувала програма підтримки Агропромислових Підприємств (АПК) на проведення комплексу весняно-польових робіт в рамках державних програм підтримки «Доступні кредити 5-7-9 %» та «Державні гарантії на портфельній основі». В межах програм підприємства АПК можуть отримати фінансування під 0 % річних із забезпеченням у вигляді 80 % державної гарантії. У підготовленій презентації за посиланням ви можете отримати інформацію про: Мінімальний пакет необхідних документів; Вимоги до позичальників; Контакти, як можна залишити заявку. До слова, Ощадбанк отримав майже 700 заявок на кредитування посівної. Понад 1 млрд гривень банк уже спрямував на підтримку клієнтів-аграріїв.

Щоб підтримати фермерів в час посівної Уряд вніс зміни до Програми «Доступні кредити 5-7-9%»

1 квітня 2022

За ініціативою Президента України внесли низку змін до Державної програми «Доступні кредити 5-7-9%» у напрямку підтримки сільськогосподарських товаровиробників. Інформують у департаменті економічної політики Львівської ОВА. Мета - забезпечення посівної кампанії, а також підтримка та активізація підприємницької діяльності у період дії воєнного стану. Основні нововведення до Програми «Доступні кредити 5-7-9%» з метою підтримки сільськогосподарських товаровиробників: - Програма розширена на середні підприємства з річним доходом до 50 млн євро (раніше було 20 млн євро) та на великі підприємства з річним доходом більше 50 млн євро незалежно від кількості працюючих. - Максимальна сума кредиту для всіх суб’єктів підприємництва збільшена з 50 млн грн до 60 млн грн з урахуванням групи пов’язаних компаній. - Процента ставка – 0% річних. - Ціль кредитування: інвестиційний кредит на придбання сільськогосподарської техніки; кредит на поповнення обігових коштів для придбання насіння, добрив та паливно-мастильних матеріалів. - Термін кредиту – 6 місяців. - Термін подачі заявки на участь у програмі – до 31 травня 2022 року. - Розмір кредитної гарантії – 80% від суми кредиту суб’єкта мікро, малого та середнього підприємництва (крім суб’єктів великого підприємництва). Уряд, Мінфін закликає представників бізнесу та банківські установи активно долучатися до реалізації нововведень. Програму реалізовує Фонд розвитку підприємництва (ФРП). Єдиним учасником ФРП є Уряд України в особі Міністерства фінансів України, що координує усі аспекти діяльності Фонду.

Будь-яке українське підприємство може отримати кредит до 60 млн грн під 0% за Програмою «5-7-9%»

22 березня 2022

Програма «Доступні кредити «5-7-9%», відповідно до рішення Уряду від 18 березня, розширена. Будь-який бізнес протягом дії воєнного стану та місяць після його завершення зможе отримати кредит під 0%. Після цього кредитна ставка становитиме 5%. Також збільшено максимальну суму кредиту до 60 млн грн. Про це повідомила Перша віце-прем'єр-міністр – Міністр економіки України Юлія Свириденко. «Строк кредитування за програмою «5-7-9» залежатиме від цільового призначення коштів. На реалізацію інвестиційного проекту та на рефінансування заборгованості кредит надається щонайбільше на 5 років. Для фінансування оборотного капіталу – на 3 роки», – наголосила Юлія Свириденко. Вона відзначила, що Уряд також розширив перелік інструментів, які дозволять банкам надавати кредити в рамках програми «5-7-9%» у разі нестачі забезпечення. Експортно-кредитне агентство зможе страхувати кредити підприємців-експортерів, що значно спростить їм доступ до дешевого фінансування. Також зняті обмеження щодо участі в програмі. «Відтепер кредит зможе отримати будь-яка українська компанія (де кінцевими бенефіціарами з часткою понад 50% є українці). Водночас не зможуть взяти кредит підприємства, учасником або кінцевим бенефіціаром яких є громадяни держави-агресора або ж особи, які належали до терористичних організацій. Крім того, обмеження розміру допустимої державної допомоги, який може отримати підприємець, не буде застосовуватись у період дії воєнного стану. Раніше таке обмеження діяло в силу закону», – заявила Перша віце-прем'єр-міністр — Міністр економіки України.

Львівщина у трійці лідерів: в області вже видали більше 2 тисяч Доступних кредитів

24 листопада 2021

В області триває реалізація Програми «Доступні кредити 5-7-9%». Так, за час дії Програми на Львівщині вже видали 2156 кредитів. Інформують у департаменті економічної політики Львівської ОДА. Учасниками програми є 10 банків. Це АТ «Ощадбанк», АБ «Укргазбанк», АТ КБ «ПриватБанк», АТ «Укрексімбанк», АТ АКБ «Банк Львів», ПАТ «ПУМБ», АТ «КРЕДОБАНК», АТ «Райффайзен Банк Аваль», АТ «Альфа-Банк», АТ «ОТП БАНК». «Львівщина є одним з лідерів з-поміж інших областей України за кількістю наданих кредитів за Програмою «Доступні кредити 5-7-9%». Ми посідаємо 2-гкемісце. Так, з понад 72,3 млрд гривень - 5,651 млрд отримали в кредит саме підприємці Львівщини», - розповіли у департаменті. У розрізі видів діяльності найбільше по сумах виданих кредитів у Львівській області – оптова та роздрібна торгівля 35%, переробна промисловість - 24%, сільське господарство - 20%, транспорт - 5%, охорона здоров’я - 1%. За цілями кредитування переважають кредити на оборотний капітал в межах антикризового пакету – 61%, наступним іде рефінансування – 22% та кредитування на інвестиційні потреби – 17%. Як зазначають у департаменті економічної політики 21 жовтня цього року Кабмін ухвалив постанову, яка спрямована на залучення більшої кількості учасників до програми «Доступні кредити 5-7-9%». Вона ж запровадила державну програму фінансового лізингу для суб’єктів мікро-, малого та середнього підприємництва (ММСП). Відповідно до прийнятих змін, до державної програми «Доступні кредити 5-7-9%» долучили фізичних осіб-підприємців з річним доходом до 50 млн грн, які зможуть отримати пільгові кредити за ставкою 12% річних до 1 млн грн без застави (кредит може бути забезпечено поручительством). Також затверджений постановою Порядок надання фінансової державної підтримки суб’єктам малого та середнього підприємництва за договорами фінансового лізингу визначає механізм надання фінансової державної підтримки ММСП шляхом часткової компенсації фактичних витрат на сплату базової винагороди за договорами фінансового лізингу до рівня 5 або 7, або 9% річних. Нагадаємо, що у межах посилення інвестиційної складової Програми 5-7-9% Фонд розвитку підприємництва цього року спільно з Львівською обласною державною адміністрацію запустили спільний Пілотний проект із запровадження механізму додаткової компенсації процентів за інвестиційними кредитами мікро, малих та середніх підприємств Львівщини до рівня 0% річних. 24 вересня під час наради за участю банківського сектору України Прем’єр-міністр України Денис Шмигаль дав доручення Міністерству фінансів України, Фонду розвитку підприємництва та обласним державним адміністраціям опрацювати питання, щодо розроблення спільних програм додаткової компенсації відсотків за інвестиційними кредитами (за прикладом Львівської облдержадміністрації) суб’єктам малого та середнього підприємництва. Враховуючи успішну реалізацію Пілотного проекту у Львівській області із запровадження механізму додаткової компенсації процентів за інвестиційними кредитами також удосконалили процедуру поєднання програми «Доступні кредити 5-7-9%» з регіональними програмами підтримки та розвитку малого бізнесу через співпрацю Фонду розвитку підприємництва з місцевими держадміністраціями та органами місцевого самоврядування, що дозволить збільшити обсяг допомоги підприємствам малого та середнього бізнесу в Україні. Довідково: Програма «Доступні кредити 5-7-9%» ініційована Президентом України Володимиром Зеленським для державної підтримки розвитку ММСП, реалізується Фондом розвитку підприємництва разом з 39 банками-партнерами і дає можливість українському бізнесу залучати кредитні кошти на інвестиційні цілі під 5-7-9% річних з умовою створення нових робочих місць, а також під 0-3 % річних на поповнення обігових коштів.

Плюс 4 млн грн для відшкодування до ставки «0» за кредитами на інвестиційні цілі: депутатська комісія підтримала пропозицію

22 жовтня 2021

Додати ще 4 мільйони гривень для відшкодування відсоткової ставки до 0% за кредитами для підприємців, які створюють робочі місця - таку пропозицію департаменту економічної політики підтримали на комісії з питань діяльності агропромислового комплексу, підприємництва та інвестицій. «Йдеться про унікальну для України ініціативу, яку Львівщина першою почала втілювати лише 2 місяці тому. Вона полягає у компенсації відсотків державної програми «Доступні кредити 5-7-9%» для тих підприємців, які створюють нові робочі місця, до нуля»,- пояснив голова Львівської ОДА Максим Козицький. Наразі за такими правилами у межах програми конкурентоспроможності області компенсували відсоткову ставку до 0% для 230 інвестиційних кредитів. Це - більше, аніж очікували, відтак, передбачених програмою 5,5 млн гривень для компенсації відсотків на півроку є недостатньо. Щоб виділити додаткові кошти, підтримати пропозицію мають депутати Львівської обласної ради на сесії у вівторок, 26 жовтня. «Ініціатива з відшкодування відсотків до 0 вже зарекомендувала себе як добрий інструмент для підтримки бізнесу та створення робочих місць»,- наголосив Максим Козицький. Більше про дію програми та хто може отримати кредит під 0% за посиланням.

Майже 2 тисячі кредитів на понад 5 млрд грн: як працює програма Доступні кредити на Львівщині та хто може отримати кредит під 0%

4 жовтня 2021

«Доступні кредити 5-7-9%» - державна програма кредитування бізнесу спрямована підсилити фінансові можливості підприємців, сприяти створенню нових робочих місць. Нещодавно Львівщина розширила можливості Програми додавши додаткове відшкодування відсоткової ставки за кредитами на інвестиційні цілі під 0% річних. Відтак, Львівська область разом із тривалою першістю в Державній програмі стала пілотною в Україні з розширення її можливостей для підприємців, які створюють нові робочі місця. Про це сьогодні, говорили під час брифінгу у Львівському прес-клубі. «Станом на кінець вересня у Львівській області вже видали 1956 кредитів на суму 5 млрд 135 млн грн для представників мікро-, малого та середнього бізнесу. Найбільше кредитують Банк Львів, Кредобанк, серед державних – Ощадбанк, Приватбанк. Приємно відзначити, що наша область є першою в Україні по кредитуванню у цій програмі. У розрізі галузей на які найбільше видають кредити, то на першому місці є оптова та роздрібна торгівля – 37%, переробна промисловість – 22%, та сільське господарство – 18%. За цілями кредитування на першому місці – кредитування на поповнення обігових коштів, на другому місці – рефінансування, на третьому - кредитування на інвестиційні цілі», - розповів заступник директора департаменту економічної політики Львівської ОДА Орест Гринів. Окрім підтримки, передбаченої Програмою Доступні кредити, підприємці саме Львівщини мають додаткову можливість – отримати ставку за кредитом 0%. «Ми об’єднуємо дві програми – обласну програму Конкурентоспроможності Львівської області і державну програму Доступні кредити 5-7-9% по інвестиційному компоненту. Тобто для підприємців Львівської області, які взяли кредити на інвестиційні цілі і створили робочі місця, ми дофінансовуємо кредитну ставку до 0%. Тобто держава компенсує до ставки 5%, 7% або 9%, а ми у випадку створення робочих місць і успішної реалізації інвестиційних проектів компенсуємо до 0. Ми стимулюємо людей показувати свої фінансові результати для того, щоб банки могли надавати ці кредити, а також створення нових робочих місць»,- додав Орест Гринів. Відтак, якщо підприємець хоче скористатися можливостями програми «Доступні кредити 5-7-9%» йому потрібно звернутися у один із банків-партнерів програми, подати заявку і якщо банк прийме позитивне рішення, то він отримує кредит по одному з трьох компонентів програми: рефінансування попередньо взятого кредиту, поповнення обігових коштів або на реалізацію інвестиційного проєкту. Що ж стосується пілотного проєкту «0%», то після того, як підприємець візьме кредит на реалізацію інвестиційних цілей в межах Доступних кредитів, йому потрібно створити робочі місця. Таким чином він потрапляє у перелік підприємців, які можуть отримати додаткове відшкодування з обласного бюджету за програмою конкурентоспроможності Львівської області. Рейтингування будуть проводити щороку, відтак ті підприємці, які створять найбільшу кількість робочих місць, матимуть ставку «0%» на рік часу. Рейтингування проводиться автоматично, адмініструє цей процес Фонд розвитку підприємництва. У випадку, якщо підприємець попадає у вищезазначений рейтинг підприємств з найбільшою кількістю створених робочих місць, йому потрібно буде лише підписати додаткову кредитну угоду з банком. Зазначимо, що станом на кінець вересня на додаткове відшкодування відсоткової ставки за кредитами на інвестиційні цілі у Львівській області вже компенсували підприємцям 3 мільйони гривень.

Лідерство та перший в Україні пілотний проєкт: Львівщина успішно реалізовує «Доступні кредити 5-7-9%»

9 вересня 2021

У Львівській області в межах Програми Доступні кредити 5-7-9% вже видали понад 1950 кредитів на суму майже 5 млрд грн. Інформують у департаменті економічної політики Львівської ОДА. Відтак, Львівщина вже тривалий час займає лідерські позиції в Україні із реалізації державної програми. Із бізнесом в межах програми працюють 10 банків. Це АТ «Ощадбанк», АБ «Укргазбанк», АТ КБ «ПриватБанк», АТ «Укрексімбанк», АТ АКБ «Банк Львів», ПАТ «ПУМБ», АТ «КРЕДОБАНК», АТ «Райффайзен Банк Аваль», АТ «Альфа-Банк», АТ «ОТП БАНК». У розрізі видів діяльності найбільше по сумах виданих кредитів у Львівській області – оптова та роздрібна торгівля - 32%, переробна промисловість - 25%, сільське господарство - 20%, транспорт - 7%, охорона здоров’я - 1%. За цілями кредитування у Львівській області переважають кредити на оборотний капітал в рамках антикризового пакету – 59%, наступне іде рефінансування – 25% та кредитування на інвестиційні потреби – 16%. Також Львівщина стала першою областю в Україні, де реалізують Пілотний проект кредитування інвестиційних проєктів під 0% «У межах посилення інвестиційної складової Програми 5-7-9% ми спільно з Фондом розвитку підприємництва запустили Пілотний проект, який передбачає додаткову компенсацію процентів за інвестиційними кредитами мікро, малих та середніх підприємств Львівщини до рівня 0% річних. Відповідний договір про початок реалізації Пілотного проекту підписали минулого тижня. Щоб стимулювати зростання робочих місць, для всіх, хто просить кредит на інвестиційні потреби, компенсовуємо відсотки до нуля. Для цього в межах обласної програми конкурентоспроможності виділено 5 млн гривень до кінця року», - розповів голова Львівської ОДА Максим Козицький. У межах цього Пілотного проекту є очевидні переваги, а саме: 1. Місцева влада стає прямим учасником Програми 5-7-9%, запроваджуючи додатковий пакет підтримки для місцевих ММСП з урахуванням пріоритетів розвитку регіону. 2. Реалізація Пілотного проекту повністю синхронізується з механізмом компенсації процентів в рамках Програми 5-7-9% з використанням ескроу-рахунків. 3. Усі уповноважені банки автоматично стають учасниками Пілотного проекту. 4. Фонд виступає «єдиним вікном» для банків та місцевої влади, що суттєво зменшує їх адміністративні витрати на реалізацію Пілотного проекту. 5. В межах Пілотного проекту поєднуються кошти державного та місцевого бюджетів, що збільшує обсяг державної підтримки місцевих підприємців (до 0% річних). Надалі Фонд розвитку підприємництва планує поширити модель реалізації Пілотного проекту на всі регіони України.

Львівщина продовжує лідирувати з реалізації програми «Доступні кредити 5-7-9»

2 серпня 2021

Львівщина у трійці лідерів серед областей України з реалізації державної програми «Доступні кредити 5-7-9%». Про це інформує Міністерство розвитку економіки, торгівлі та сільського господарства України. «За увесь час дії Програми у Львівській області банки-учасники видали понад 1800 кредитів на суму понад 4 млрд грн. І з цим показником ми вже упродовж тривалого часу займаємо лідерські позиції серед регіонів України. Це свідчить про те, що бізнес Львівщини є активним і розуміє, як використовувати можливості державної підтримки. Успішна реалізація Доступних кредитів є надзвичайно важливою, оскільки це залучення значних коштів для розвитку підприємництва, створення нових робочих місць, що своєю чергою збільшить надходження податків у бюджети всіх рівнів», - зазначив голова Львівської ОДА Максим Козицький. На Львівщині кредити видають 10 банків-учасників програми. Це АТ «Ощадбанк», АБ «Укргазбанк», АТ КБ «ПриватБанк», АТ «Укрексімбанк», АТ АКБ «Банк Львів», ПАТ «ПУМБ», АТ «КРЕДОБАНК», АТ «Райффайзен Банк Аваль», АТ «Альфа-Банк», АТ «ОТП БАНК». У розрізі видів діяльності найбільше по сумах виданих кредитів у Львівській області: гуртова та роздрібна торгівля - 32%, переробна промисловість - 25%, сільське господарство - 20%, транспорт - 7%, охорона здоров’я - 1%. За цілями кредитування на Львівщині переважають кредити на оборотний капітал в рамках антикризового пакета – 59%. Далі: рефінансування – 25% та кредитування на інвестиційні потреби – 16%. Загалом від старту програми по Україні банки-учасники вже видали 21 160 кредитів на загальну суму 55,8 млрд грн. З них 20,4 млрд грн – рефінансування попередньо отриманих позик, 6,9 млрд грн підприємці отримали на капітальні інвестиції та 28,6 млрд грн, як антикризові кредити на поповнення оборотних коштів під 0%. Наразі Фонд розвитку підприємництва уклав угоди про співробітництво вже з 33-ма банками. Докладніше про те, як приєднатися до програми за посиланням.

Львівщина продовжує лідирувати за програмою "Доступних кредитів 5-7-9%"

26 липня 2021

Міністерство економіки України щотижня інформує про перебіг кредитування в межах програми Доступні кредити 5-7-9%. Так, станом на сьогодні за регіональною класифікацією Львівщина продовжує лідирувати з виконання програми. Окрім Львівської області, лідерами залишаються також Харківська та Київська. Найактивнішими учасниками програми є представники сільського господарства, торгівлі та виробництва та промислової переробки. Зазначимо, що за останній тиждень по Україні банки-учасники програми «Доступні кредити 5-7-9%» підписали 410 договорів на суму майже 865 млн грн. Зокрема, майже 593 млн грн від загальної суми укладених за останній тиждень угод складають антикризові кредити на поповнення оборотних коштів під 0%, а 120 млн грн - це видані уповноваженими банками угоди з рефінансування попередньо виданих кредитів. Від старту програми банки-учасники видали 20 722 кредити на загальну суму 54,5 млрд грн. З них 20,2 млрд грн – рефінансування попередньо отриманих позик, 7 млрд грн підприємці отримали на капітальні інвестиції та 27,2 млрд грн в якості антикризових кредитів на поповнення оборотних коштів під 0%. Наразі Фонд розвитку підприємництва уклав угоди про співробітництво вже з 33 банками: Укргазбанк, Ощадбанк, Приватбанк, Укрексімбанк, Банк Львів, Банк ПУМБ, Банк Альянс, Райффайзен Аваль, ТАС Комбанк, Банк Восток, Кредо Банк, Банк Глобус, Альфа Банк, Полікомбанк, Мегабанк, Креді Агріколь, Кредит Вест банк, ОТП Банк, Агропросперіс Банк, Прокредіт Банк, Акордбанк, Банк Український капітал, МТБ Банк, Піреус Банк, Асвіо Банк, АТ КІБ, МетаБанк, Банк Південний, Радабанк, Банк Кредит Дніпро, Міжнародний інвестиційний банк, Укрсиббанк, Правекс банк. Докладніше про те як приєднатися до програми читайте за посиланням.

Львівщина продовжує лідирувати за Програмою 5-7-9%

7 липня 2021

Львівщина залишається у трійці лідерів серед областей України з реалізації державної програми «Доступні кредити 5-7-9%». Про це інформує Міністерство економіки України. Окрім Львівщини високі показники результативності вже традиційно демонструють також Харківська та Київська області. Загалом від старту програми в Україні банки-учасники вже видали 19 453 кредити на загальну суму 51,4 млрд грн. З них 19,7 млрд грн – рефінансування попередньо отриманих позик, 6,6 млрд грн підприємці отримали на капітальні інвестиції та 25 млрд грн в якості антикризових кредитів на поповнення оборотних коштів під 0%. Найактивнішими учасниками програми є представники сільського господарства (47%), торгівлі та виробництва (24%) та промислової переробки (16%). За останній тиждень банки-учасники програми «Доступні кредити 5-7-9%» підписали 435 договорів на суму майже 1,4 млрд грн. Зокрема, майже 950 млн грн від загальної суми укладених за останній тиждень угод складають антикризові кредити на поповнення оборотних коштів під 0%. 319 млн грн - це видані уповноваженими банками угоди з рефінансування попередньо виданих кредитів, а сума інвестиційних кредитів склала понад 127 млн грн. Докладніше про те як приєднатися до програми читайте за посиланням.

Доступні кредити 5-7-9%: в області видали майже 1,5 тисячі кредитів на суму майже 3 млн грн

22 Червня 2021

Львівська область продовжує утримувати лідерські позиції серед регіонів України з реалізації державної програми «Доступні кредити 5-7-9%». Про це інформує Офіс розвитку малого і середнього підприємництва та Фонд розвитку підприємництва. Так станом на 15 червня за час дії програми у Львівській області видали 1424 кредити 10 банків-учасників програми на суму 2 980,373 млн грн. Це - АТ «Ощадбанк», АБ «Укргазбанк», АТ КБ «ПриватБанк», АТ «Укрексімбанк», АТ АКБ «Банк Львів», ПАТ «ПУМБ», АТ «КРЕДОБАНК», АТ «Райффайзен Банк Аваль», АТ «Альфа-Банк», АТ «ОТП БАНК». У розрізі видів діяльності найбільше по сумах виданих кредитів у Львівській області: оптова та роздрібна торгівля - 32%, переробна промисловість - 25%, сільське господарство - 20%, транспорт - 7%, охорона здоров’я - 1%. За цілями кредитування переважають кредити на оборотний капітал в рамках антикризового пакету – 59%, наступне іде рефінансування – 25% та кредитування на інвестиційні потреби – 16%. Загалом по Україні з початку реалізації програми «Доступні кредити 5-7-9%» уповноважені банки видали кредитів на загальну суму 49 млрд грн, з них - 19,111 млрд грн видані як рефінансування попередньо отриманих кредитів, 6,174 млрд грн підприємці отримали на інвестиційні цілі, 23,736 млрд грн як антикризові кредити.